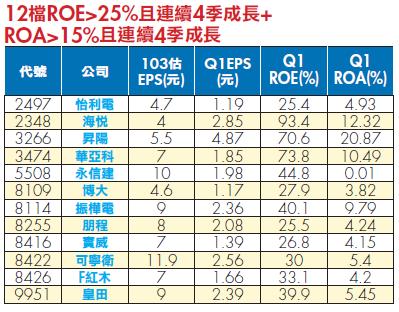

股市大戶回來了?金管會主委曾銘宗昨天說,金管會推出多項振興方案後,每季交易量超過五億元的大戶已經回來一半了;還沒回來的,可能是投資國外不動產,資金調度不方便,他會請券商公會去了解情況。

圖/聯合報提供

曾銘宗也說,他每天都會打電話關心台股成交量變化,因為「量比價重要」,而只要當日集中市場成交量低於八百五十億元、上市上櫃市場合計成交量少於一千一百億元,他就會向證券商、證交所等單位了解原因,一天可能會打三至五通電話。

金管會與財政部昨(29)日向立法院財委會作專案報告,曾銘宗會前受訪表示,股市「量比價重要」,「有量才有價」,集中市場日均量只要低於850億,或上市櫃合計日均量低於1,100億元,他就會特別了解原因。

他指出,1月到現在的日均量,平均1,200億~1,250億元,若少於1,100億元,有偏離情況,就要注意,了解原因在哪,若是短暫因素就可放心,若是制度上因素,或其他不正常因素,就要保持高度關注。

今年一至四月每日平均成交量約一千二百億元,但上周集中市場單日量能只有六、七百億元,是有些「不正常」,他了解影響量縮的原因包括:五月報稅、上市櫃公司財報公布,以及烏克蘭局勢動盪,幸好本周股市量能已恢復正常。

台股量能回溫,大戶也跟著歸隊,曾銘宗說,行情高峰時期,每季交易量達五億元的股市大戶約一千二百戶,現在回來了六百多戶,「大戶回來一半了」;至於每季交易一至五億元的「中實戶」,高峰時約一萬戶,目前也回來約六千戶,情況都在改善中。

財政部長張盛和昨晚與立委餐敘時也說,如今沒「關卡」可衝,就會回到基本面,跡象也顯示台股基本面佳。至於萬點行情是否成真?張盛和說,不要講萬點,一講什麼點,就會有衝關壓力,下半年國內景氣愈來愈好,股市應會穩健發展。

隨歐、美等先進國家景氣緩步復甦,帶動國內經濟成長,台股亦受外資青睞,指數順利站穩九千點。官員指出,累計今年前四月外資共淨匯入九十八點六八億美元;而五月迄今仍呈淨匯入。

據了解,自三月中旬以來,儘管國內爆發一連串的反服貿、反核四等學運,但外資一路力挺台股,過去兩個多以來,外資幾乎天天都是淨匯入,帶動國內股、匯齊揚。

值得注意的是,今年以來韓元兌美元一路飆升,累計升幅達百分之三點四一;相較之下,年初迄今台幣兌美元則貶值百分之零點六。也就是說,今年以來台幣對韓元貶值百分之四點零一,有助提升我出口競爭力。

對於今年以來韓元一路走升,彭淮南則表示,「台幣也有升值」,台幣兌美元已自三月下旬的三十點零六元以上,升值至目前的三十點一元左右。

受外資大舉匯入及人民幣和韓元走升等激勵,近日台幣展開「補升行情」,實質匯價已升破三十點一元大關。市場預料,今天台幣有機會進一步挑戰三十元整數大關。

上期本刊以「低量熱點」為題,提出攻9千的小型電子股;近期隨著Apple全球開發商大會將於6月2日登場,以及台北國際電腦展COMP U T

EX將於6月3日展開,整體電子業可望持續發燒......

上期本刊以「低量熱點」為題,提出攻9千的小型電子股;近期隨著Apple全球開發商大會將於6月2日登場,以及台北國際電腦展COMP U T

EX將於6月3日展開,整體電子業可望持續發燒......

汽車零組件及車用電子市場的龐大商機,驅使台灣傳統與電子業紛紛轉型往這領域發展,這些「產業老兵」華麗轉身,成為市場資金追逐的汽車零組件黑馬。

汽車零組件及車用電子市場的龐大商機,驅使台灣傳統與電子業紛紛轉型往這領域發展,這些「產業老兵」華麗轉身,成為市場資金追逐的汽車零組件黑馬。